01

1995年,周鸿祎研究生毕业加入方正做了程序员,开始了自己的北漂生涯。

胡欢是公司大名鼎鼎的美女,却被貌不惊人的周鸿祎发展成了老婆。一次,胡欢部门同事张彤,邀请他们一家人做客,介绍说自己老公叫雷军,只比周鸿祎大一岁,也是湖北人。气氛很是欢快,小周还接过围裙在雷军家厨房为大家做了几个菜。

渐渐熟了,一次,雷军和周鸿祎坐在车里聊天,周鸿祎批评雷军做的盘古组件不好。雷军突然不说话了,望着车窗外抽烟,好像周鸿祎不存在一样。搁谁不生气啊?当时雷军少年得志,20几岁已经是金山公司总经理,中关村的青年偶像,鲜衣怒马,长袖善舞。而周鸿祎不过是一个普通的北漂,研究生刚刚毕业,工资低,大热天兼职给别人攒电脑赚钱补贴家用,常常弄得一身臭汗。

在方正做出飞扬项目是周鸿祎事业的起步。小周很得意,特意改了一个像游戏一样的画面,跑来给雷军看。谁料,雷军很不屑地说,“你这是在马桶上绣花,绣得再漂亮,还是个马桶”。

换你是周鸿祎,你也会在心里记一辈子。

不久后,周鸿祎向方正提出3721的创意。部门领导和公司高管拿不定主意,还专门跑去金山请教过雷军。雷军想了想,表示不看好。那一刻,改变了后来很多人的命运。

周鸿祎开诚布公,如过方正支持,就在方正做,那么很可能老周会成为一枚高级打工仔。不过,最终因为得不到公司支持,周鸿祎狠下心辞职创业。艰苦的日子里,他租了个一室三厅,自己和老婆住一间,还有两间给员工住,一屋子人洗澡上厕所都要排队。

后来的故事大家都知道。3721像极了它名字的出处 “不管三七二十一”,和百度斗得昏天暗地,闯出了一片天,被雅虎以1.2亿美元收购。周鸿祎出任雅虎中国总裁,一年后离职,又在IDG晃悠了一年。尽管,作为天使投资人的周鸿祎投了一堆烂项目,但是重新回到熟悉的战场,周鸿祎已经今非昔比。

那个“攒电脑一头汗、租房住爱做菜”的小周,已经蜕变为一身红衣,征战南北、和百度厮杀和马云交恶的大炮教主。

重出江湖的周鸿祎扶扶眼镜,安全卫士360打出“免费杀毒”的旗帜,把杀毒领域深耕近十年的金山毒霸揍得满地找牙。

梁子自然是越结越深,周鸿祎连发42条微博,诉说和金山的旧怨新仇。金山报以颜色,起诉周鸿祎索赔1200万,再攻击360窃取用户隐私,做人没底线。

时值360安全卫士最大功臣傅盛出走,由周鸿祎转投雷军。周鸿祎怒下杀手,以窃取商业机密罪要至傅盛于死地。雷军也够硬,应战官司和口水仗,扶傅盛做了自己在金山的接班人。

双方从市场拼杀到微博撕逼,再到对簿公堂,一时瑜亮的较量没有终局。

![图片[1]-平台贷款怎么赚钱 这个互联网巨头共同业务背后:靠少年借贷,不能强中国!-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241219/87a1904a191de37c68ee1ce74b8700eb_0.jpg?imageView2/0/format/webp/q/75)

雷军做了小米,周鸿祎也要做手机,先寻华为后揽酷派,写的战书动不动就是“小米质量差”、“小米手机暴利”。再后来,循着雷军做小米小贷的路,周鸿祎也搭起了360金融,自然也是情理之中。

白驹过隙,骄傲偏执的少年渐渐变成大腹便便的中年,雷周再无当年的怒气冲冲寸步不让。雷军算是赢了,360的手机已经难觅踪迹,小米模式尽管饱受诟病,也跌跌撞撞进了500强。不过周鸿祎也没输,不仅在安全领域一枝独秀,还在资本市场倒转乾坤,而360金融不仅力压群雄首先在美股上市,还在规模和盈利上把小米小贷远远甩开。

02

这场竞技岂止于雷、周。

雷军、周鸿祎、马云、马化腾、李彦宏、刘强东、王兴、张一鸣、程维、携程、微博曹国伟、YY李学凌、趣店罗敏……把中国互联网巨头、新贵的名字一个个数过来,让你猜他们都有一个共同的业务。猜的到吗?答案是:放贷款。

是啊,别看他们为做手机、做搜索、做社交、做电商、做酒店、做O2O争得面红耳赤、兄弟反目。但是放贷,也只有放贷,才是中国互联网大佬们的兵家必争之地。

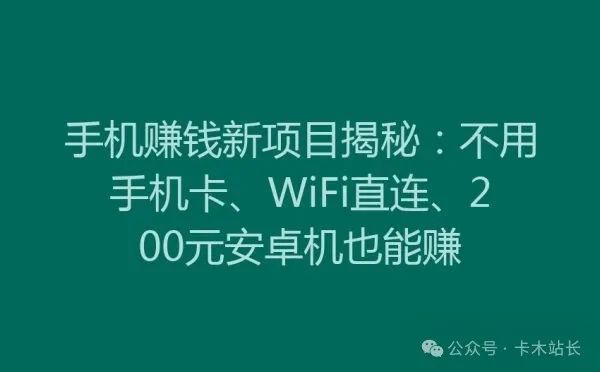

![图片[2]-平台贷款怎么赚钱 这个互联网巨头共同业务背后:靠少年借贷,不能强中国!-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241219/87a1904a191de37c68ee1ce74b8700eb_1.png?imageView2/0/format/webp/q/75)

图:京东、微博、滴滴、百度、美团APP中的借款入口(排名不分先后)

乌镇互联网大会开完,如果大家不急着走,原班人马可以接着开“互联网放贷大会”。行业领袖们着急啊,怕你们借不到钱。

消费金融是最近几年突然兴起的概念,又常常和“普惠金融”混合在一起包装兜售。在这个如火箭般蹿升的过程中,中国消费金融占GDP的比重如今突飞猛进到8.5%。但是更致命的是,借款人以年轻人为主力。

融360做过统计,互联网金融的借贷者,90后和00后相加占比53.05%,超过一半。在这份调查中,近三成用户以贷养贷,5.44%的用户已经资不抵债。央行前行长周小川在去年年底就说过,借助于新金融科技,使得消费信贷发展非常快,甚至有一些是过分诱导年轻一代提前消费、借贷消费,这个可能会带来重要的影响。

可以理解,这代孩子就是伴随互联网成长起来的。互联网巨头要把流量转化为收入,他们当然首当其冲。

中国肯定不是全世界金融最发达的国家,但我们却是年轻人负债最重的国家。

上周,网易云音乐开机广告是小米小贷,微信朋友圈、抖音短视频也都刷到了360金融的广告。

![图片[3]-平台贷款怎么赚钱 这个互联网巨头共同业务背后:靠少年借贷,不能强中国!-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241219/87a1904a191de37c68ee1ce74b8700eb_2.jpg?imageView2/0/format/webp/q/75)

微信和抖音是当下的流量之王,朋友圈和抖音短视频的内容植入投放,价格自然不菲。对比一下,小米只能投放在相对边缘的网易云音乐,而且开机广告效果不能和内容植入相提并论。显然,360金融和小米小贷已经高下立判。

为了表达对于周鸿祎的怀念,我在抖音给360借条广告点了“赞”。于是接下来我的抖音流里隔三差五都是360借条的广告,广告场景从高端餐厅、打高尔夫、游艇出海一直刷到上私人飞机。一怒之下点击“不感兴趣”,于是开始收到拍拍贷的植入广告。总之,抖音算法盯上我了。

被技术裹挟的不只是我一个。

凌晨5点,武汉的一个廉价旅馆,25岁的硕士毕业生罗正宇写好便签,第三次爬上楼顶。这一次他没有回来。第二天被发现时,一根白色登山绳悬挂着他早已冰冷的身体。

澎湃记者的调查发现,在此之前他不仅每个月都在还花呗、借呗,手机里还装着13个网贷APP。消费金融的特点是没有抵押,办理方便,单人授信额度小,聚少成多,最终是区区5万,压垮了这个刚毕业踏入社会的孩子。

铸就悲剧最大的责任人当然是他自己。不是每个同样境遇的人都会自杀,有人求助于父母,有人痛改前非紧衣缩食忍受强盗般的高利息和高罚息最终熬尽所有“上岸”。本文想说的是,有这样一个角度之前没有被充分讨论:富可敌国的科技巨头应该怎么和罗正宇这样的纤弱个体相处?

村上春树在获得耶路撒冷文学奖时发表了一篇有关“高墙和鸡蛋”的演讲:假如这里有坚固的高墙和撞墙破碎的鸡蛋,我总是站在鸡蛋一边。是的,无论高墙多么正确和鸡蛋多么错误,我也还是站在鸡蛋一边。

马云提出新零售,其中一个核心概念叫做“抢夺心智”。不妨把处在那个犹豫要不要借钱的境遇看成争夺心智的战场。

总有一个理智的声音小声说,“不要借钱,借钱不好”。但是扑面而来的信息告诉你“笨蛋,你有20万额度!”,“有免息期呢~”,“三年后年才穿上今天喜欢的裙子有什么意义?”,高端餐厅、豪华游艇、私人飞机、俊男靓女都在向你暗示着:借!借才是美好生活。

这100年来,科学技术突飞猛进;这30年来,信息技术突飞猛进;这10年来,大数据和人工智能突飞猛进。在这场抢夺心智的战争里,科技巨头们是深谙人性、武装到牙齿的猛兽,而作为猎物的个体,是连信用记录都没有的社会底层(底层年轻人是消费金融用户主流,因为信用稍高一点就可以在银行借到成本更低的钱),他们还是和100年前一样的肉体,冲动、盲目、短视,向往美好又意志薄弱。

巨头们的数据、算法、算力、场景已经太太太强大了。当你在社交网络刚刚分享自己当妈妈的喜悦,转眼就收到尿不湿的广告;明明你只是在和朋友闲聊想吃日料,某APP就给你弹出了附近的餐厅和日料的外卖。今天,在中国,打开APP一刹那最显眼的位置一定是你最有可能或者最需要购买的商品,休闲娱乐的空隙你会被引入到最符合你胃口的游戏和视频。既然50年前,以健康的名义,那套低效的营销系统不被允许售卖香烟和毒品,那么如今这套缜密、科学、高效的系统就不应该被用于向年轻人推销“贷款”这种商品。

是的,高墙和鸡蛋,我选择站在鸡蛋这一边,尤其当这群鸡蛋还是一群不谙世事的年轻人。他们既没有专业能力辨识消费贷款高达36%的真实利率(这还是合规前提下),又没有社会经验准确评估自己的未来收支。

03

不,不是说借钱不好。

准确地说,科技巨头对于借钱这件事情的改造方向是错误和恶意的。好的科技不是让用户更便捷地借钱,而应该是让用户更负责地借钱。

有一次做投资尽调,在一家从事普惠金融的科技公司,我向产品经理提出一个自以为很好的建议:既然我们技术那么好、数据那么全,不如设置一个功能,当A成功借款,我们向A的父母、配偶发一条短信,“A借款XX元,望知悉”。觉得这样明显的好处有二。第一,规范用途(这样就不太可能拿借款去赌博、打赏女主播),第二,锁定还款(家人都知悉了,在还款上多个准备)。

会议室里陷入了尴尬的沉默。

我以为大家是担心合规问题,于是又开始滔滔不绝地说:这个可以在提款前让A授权嘛,没有法律风险的。你们调用A的通讯录、手机位置、短信、通信记录来做风险分析和催收,这些脏活才有法律风险呢……

最后投资没谈成。尽调完吃了一个异常客气的晚饭,第二场竟然没叫我。

这个行业里,利率高不会丢失客户。因为通过高利率可以通过各种方式隐藏,比如强制购买还款保险、还款频率安排、手续费和砍头息,客户没有能力察觉真实利率,谈何比较。但是提出的如此百益无害的功能,没有任何一家从事消费金融的公司愿意开发,道理很简单:要通知家人,90%的借款需求都跑到别家了。他们才没有想做普惠、做小微、解决家庭资金周转困难,他们就是放贷款,他们就是想赚大钱。

总是说,中国有巨头,但是没有巨头的担当。中国没有理想主义,只有经过包装的理想。所谓科技巨头,一群被吹捧为没有“原罪”的新企业家,也是嘴上谈着主义,心里想着生意。

前段时间杭州满大街都是吸烟危害的宣传视频,香烟盒很早就被要求印上“吸烟有害健康”。但是却没有商家在推销贷款时向年轻人告知过后果:一旦违约,上了征信你可能未来都不能在银行贷款了,连房贷都不行;为了督促你还款,我们贴心地设置了可怕的罚息,一旦你违约,几天时间罚息就被达到本金的n倍,你再也没有翻身的机会。

罗永浩去做电子烟就被舆论口诛笔伐,挖坟鞭尸。却很少有人谴责消费金融行业的暴利和暴力。

为什么?还不是因为老罗没花钱做公关吗。还不是因为后者赚了钱就有大把经费做公关吗。

04

电影《战争之王》的开头,尼古拉斯·凯奇站在战争的废墟中,面对面目疮痍感慨道:你知道吗,这个世界上每12个人就有1人配有枪支。

转过身,凯奇继续说道:好了,问题来了,我们要怎么把枪卖给剩下的11个人?

雷军和周鸿祎有初衷。米粉那么多,360产品的用户那么多,不放贷,积累的流量和数据岂不就是浪费了。到这一步,我是可以理解的。

但是当他们把广告投放到网易云音乐、微信朋友圈、抖音短视频等价格不菲的外部渠道,则标志着雷和周已经从“流量和数据不用就浪费”过渡到了“我想好了,就是要做这个生意,赚这个钱”。

![图片[4]-平台贷款怎么赚钱 这个互联网巨头共同业务背后:靠少年借贷,不能强中国!-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241219/87a1904a191de37c68ee1ce74b8700eb_3.png?imageView2/0/format/webp/q/75)

看着360和小米飞流直下的股价,雷军和老周会怎么追忆自己的峥嵘岁月?

度小满从百度独立运营仅仅1年时间,累计放贷超过3800亿。而百度上市公司2018年度营业收入也才1022亿元。不过,大到马云化腾李彦宏,小到趣店乐信拍拍贷,没人会说自己是放贷的,大家都说自己是金融科技企业,自己做的是——“科技输出”。

京东金融为了强调这一点,甚至把名字改成了“京东数科”。

所谓“科技输出”,就是科技公司自己不放贷款,作为一个平台,左边是借款人,右边是银行等金融机构。科技公司只是拉个皮条,把借款人推荐给银行等金融机构。

这一模式绝不可能成形。简单来说,如果双方完全符合监管的合规要求,风控由银行来做,资金由银行提供,风险也完全由银行独自承担,科技公司只负责提供客户,那么科技公司就不能再获得那么高的利润。

趣店一直广受没有牌照和放高利贷的诟病,很早开始这类“助贷”转型,但是2017年就被《财新》报道过,趣店给金融机构兜底。如今趣店更卖力的宣扬自己是“开放平台”,但是这个业务模式自相矛盾的特点反而更加突出。比如,如果银行真的按照监管要求独立制作风控,那么趣店推荐的借款人没有通过,用户大量流失,岂不是伤害了趣店的品牌?再或者,“做平台”的报酬比“放贷”要低很多很多,如果趣店不承担风险、不兜底,只做平台,那么他的收入肯定要断崖式下降,进而带来股价的暴跌。如果趣店的收入没有下降反而上升,那么肯定就是有一些我就不了解的隐情了。

其实“助贷”是消费金融野蛮扩张最有力的手段。某家信托公司,在中国裁判文书网上涉及700多条借款纠纷,翻翻判决书,绝大多数都是金额20万以下的小额贷款。就是因为参与了消费金融的盛宴。

当然,没有比金融机构更精明的玩家,他们愿意参与就是因为科技公司拍了胸脯,“我推介过来的借款人你尽管放款,出了问题我自己买回来,不影响你收益”。

这些年每一家从事消费金融的科技公司,都宣传自己贷款的违约率如何如何低。其实这个M3(逾期90天以上的贷款的占比)并没有什么意义。银行的坏账呆账核销有着严格的管理办法,从申报、界定、取证都有严格的要求,因此银行的不良率相对可信。但是科技企业、互联网企业,因为不受监管,出现坏账可以自由回购、核销,M3想做多低就能做多低。反正底层贷款利润高,随便玩儿。

要赚钱的时候,把自己当金融公司;要负责任被监管的时候,就说自己是科技公司。这套玩法,但是再这样放任下去,风险就会通过助贷,蔓延到了整个中国的金融系统。

05

比马云和马化腾更能定义中国经济的是马太。马太效应。

这两天“瑞银发布100个中国人存款达7.8万亿美元”的消息引起热议,细心人一查,瑞银所有存款都没有7.8万亿,所以认定这是条假新闻。但是再细心一点会发现,其实这条资信在传播过程中出错了,不是“存款”,而是“资产”。出处是UBS和PwC在2018年末联合发布的一份报告,中国最富有的106个人掌握了7.8万亿美元的资产。

上周看到新闻,趣店罗敏用百万年薪雇佣了一批90后做趣店的“特战队”。

这让我想起了他自己年轻的时候,那一年供职于一家全球最好的会计师事务所,手里接到几个投行的offer,自认春风得意。当时帮一位企业家做IPO上市咨询,闲聊中,这位长者不经意说道:做富人有一个好处,可以雇佣一半穷人,去消灭另一半穷人。

很多年里那一刻一直深深印在我的记忆里。又过了很多年,明白自己错了,原来以为自己是被雇佣的那一半,后来才发现自己属于要被消灭的那一半。

一个好的社会,应该是禁止黑色,鼓励白色;对于灰色,保持一定宽容,但是抬高他的成本,限制他的发展。没有好的社会,除非你早已跻身山顶,否则浪潮一波接着一波,即使这一次你置身事外,也总会有吞噬你的那一天。

科技企业鼓噪没有社会经验、对世界充满好奇的学生去超前消费,这门生意在诞生之初就伴随着一股异味,仿佛一个世事圆滑的社会大哥,用套路和巧言花语,捕获一个不谙世事的少女,欢愉过后只留下床单上的一抹血色。

而“大哥”却总是给自己包装上普惠金融的底色。常挂嘴边的是小微企业融资难,自己是立志服务于传统金融服务不到的人群,自己不计得失只为解决底层人民的困难。

消费金融的利率即使在合规的前提下也高达18%-36%,远远超过了绝大多数实体经济的毛利率。如果真有人借互联网金融的贷款来周转,显然是饮鸩止渴。

几天前,周小川一份重量级的讲话发表,说得又重又明白,“滥用了普惠金融的说法,忽悠了决策者和监管者”。

最近几个月,百度入股哈银消金公司,拿牌照、受监管。陆金所停了P2P业务。上周蚂蚁金服宣布拆分,技术的归技术,金融的归金融,后者成立金融控股公司,拿牌照、受监管。都是不起眼,甚至被刻意低调处理的新闻,但是背后透露的是整个金融环境的转弯,监管者要从龙头开始规范行业,暴利狂奔的乐章来到了尾声。

但是,在文首提出的问题依然没有答案。在一个所有工程师都在研究人性的弱点,设计了一个又一个APP的时代,罗正宇这样的个体要如何自处?

几天前,《财新》采访白岩松。小珊问白岩松,怎么看很多年轻人沉迷抖音。白岩松是一个生活在2019年却不用微信的男人,我猜想他肯定要批判一番,但是他的回答出乎意料。白岩松说,都正常,小孩说睡前看10分钟结果一个晚上过去,抖音起到麻药的作用,但是麻药也有价值,现代社会不能指望每一个人都快速向前,有些人不想很优秀,麻一麻也是正常。

我也恍然大悟,自己应该更宽厚一点。囿于出生、教育、视野、智识、人生价值等等各种原因,有些人生活在并且甘于生活在社会的底层。即使他们身体健康,意志自由,在现代社会随处可见都得心智比拼中,他们也是天然的弱者。在一个“你有欲望,巨头才有收益”的年代,没人告诉他们,量入为出、简单幸福才是他们最优的选择。

每一个时代,总有人在财富和智识上趋于底层,如果有能力希望你提供更多的就业、更好的教育和医疗帮助他们。如果不帮助他们,那么你不收割他们,也是一种仁慈。

今年,马云谈起香港,说关键是要给年轻人希望。马化腾也以人大代表的身份,大谈“科技向善”。

上半年CB 出了一份中美独角兽的研究报告,恒大任泽平也做了进一步的解读。可以看到中美独角兽的数量,是世界上唯二的存在,遥遥领先世界其他地区。不过虽然中美之间独角兽数量接近,但是差异明显。中国独角兽的代表是蚂蚁金服、陆金所、微众银行、京东数科,提供金融服务,科技含量不高,更多只是模式创新和消费挖掘。而美国独角兽集中在生物、制药、航天和无人驾驶,科技含量高,专业领域话语强,更像是代表人类探索未来。

作为行业领袖,马云和马化腾在“做什么”和“不做什么”(比如微信朋友圈不接借贷的广告)方面都有很多可以努力的地方。

在马云取的名字里,我觉得最差劲的是“阿里巴巴”,最好的就是“蚂蚁”。

当年eBay财大气粗,卖断了三大门户的广告,压得淘宝无处遁寻。马云给大家打气,“大象是踩不死蚂蚁的!”最终这场实力悬殊的较量,蚂蚁以弱胜强。如今回忆起来,依旧令我热血沸腾。

是的,大象是踩不死蚂蚁的。一个企业的衰落,往往不是输给外部的竞争者,而是因为内心的崩坏、价值观的坍塌。

所以,真诚点吧,靠少年借贷,是不会改变中国的。

那个彻夜用哈勃望远镜寻找彗星的少年,那个每天7点去武大图书馆占座的少年,那个当记者不肯和众人一样收车马费的少年,那个坐在国定路一间向南的教室感受新闻理想主义的少年,那个怀着乡亲们送的鸡蛋去读大学的少年……肯定是依靠一些更崇高的信念,支撑你们做出今天的成绩,从而致敬这个伟大的时代。

不要因为走得太远,忘了我们为何出发。

凤凰网财经官方微信 ID:finance_ifeng

喜欢此文,欢迎转发和点在看支持凤财君

————————— END —————————

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需168元,专属会员社群,免费资源无限下载,每周更新会员专属资源 点击查看详情

站 长 徽: JDXB1111111

本站收集的资源仅供内部学习研究软件设计思想和原理使用,学习研究后请自觉删除,请勿传播,因未及时删除所造成的任何后果责任自负。

如果用于其他用途,请购买正版支持作者,谢谢!若您认为「LPWK168.COM」发布的内容若侵犯到您的权益,请联系站长邮箱:1352181545@qq.com 进行删除处理。

本站资源大多存储在云盘,如发现链接失效,请联系我们,我们会第一时间更新。

暂无评论内容