最近看到一则消息:因为生活质量提升,我们中的不少人,可能会活到100岁。

先别忙着高兴,你知道如果真的活到100岁,摆在我们面前最大的现实问题是什么吗?

钱!

想一想,如果60岁退休,接下来的40年,每年生活花费5万,你至少得有200万才够基本养老,这还没算上生病等大额开支。

都说人世间最大的悲剧莫过于,人死了,钱没花完。可比这更痛苦的是,人老了,钱却没了。

趁着年轻,如何打理和经营,才能使我们拥有一份终身财富,甚至不工作也能有源源不断的收入呢?

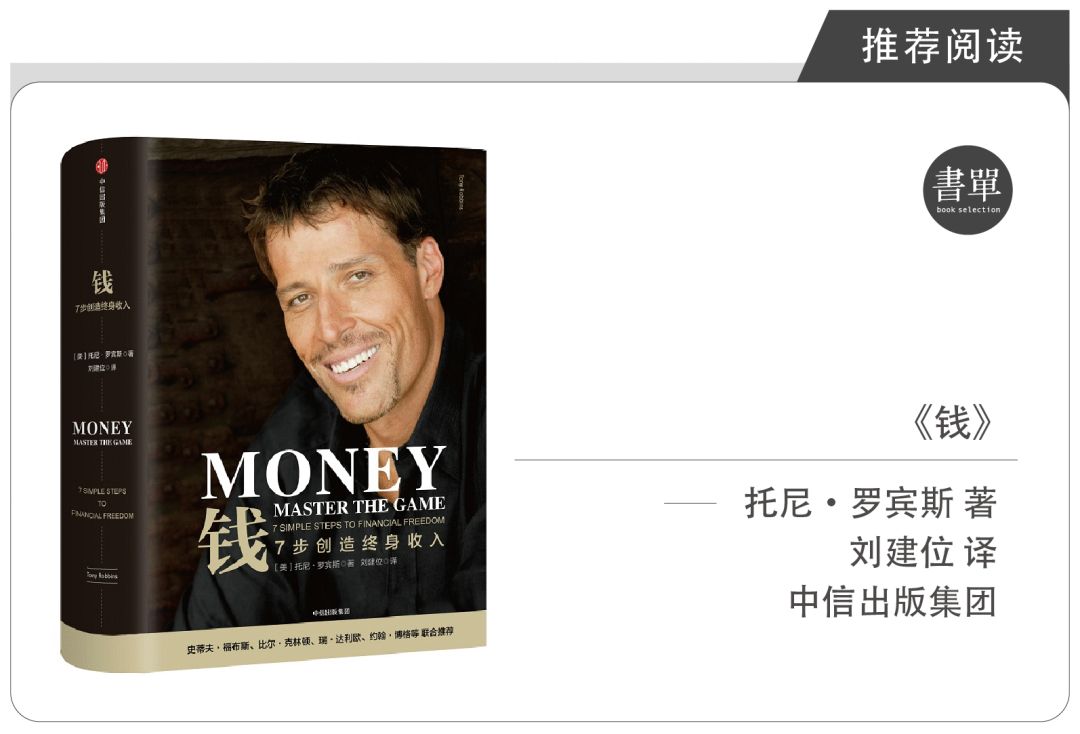

今天,和大家推荐的这本《钱》,就与此有关。

![图片[1]-什么样的游戏能赚钱 不工作也能赚钱,这是我听过最靠谱的建议-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241205/a88dcc21d0c098ff2895cf266076f572_1.jpg?imageView2/0/format/webp/q/75)

市面上关于理财的书很多,面向小白的书往往作者咖位不高,咖位高的作者写得又太艰深,让人望而生畏。

而这本《钱》很难得地同时做到了这两点:通俗和专业。

作者托尼·罗宾斯虽不是专门搞理财的,但他本人就是白手起家的亿万富翁。

凭借私人关系,托尼还采访到了50多位世界级投资大师,并将他们的投资理念总结成普通人都能受益的理财法。

无论你现在有多少收入,这篇文章,一定会让你对理财有完全不一样的认知。

一、理财的钱从哪里来?

这是普通人理财路上的第一个难题。

现在的年轻人,不欠花呗、借呗的钱,就算好的了,要是还不是月光族,简直可以得个优秀青年大奖。

如果有谁逆着“买买买”的大潮,鼓励大家存钱,对方没准要给你个白眼,“老古董!会花才会挣,等挣够了钱,还愁没钱理财吗?”

可真的是这样吗?

托尼·罗宾斯在《钱》中列举了很多身家过亿的名人,他们的“结局”真有点让人吃惊——

迈克尔·杰克逊生前收入超10亿美元,可他死后却负债超3亿美元。

《教父》导演弗朗西斯·科波拉曾创下1.29亿美元的历史最高票房纪录,可他却三次频临破产。

知名拳击手小梅威瑟一场比赛就收入8000多万美元,可他还是欠了一屁股债。

可见,人似乎有种“挣多少就能花多少”的神奇能力。

而与这些“败家富翁”形成鲜明反差的,则是一位快递小哥的故事——

约翰逊是美国UPS的快递员,年薪从未超过1.4万美元。

不过,他有一个雷打不动的习惯:每次领到工资,包括年终奖金,他都会拿出20%作为储蓄,购买UPS的股票。

结果,到他90岁的时候,这些股票的市值超过了7000万美元。

他不仅过上了舒适的生活,还捐赠了超过3600万美元给各种教育事业,包括在UPS设立了一项大学奖学金,资助公司雇员的孩子读大学。

通过储蓄和投资,一个快递小哥就这样完成了人生逆袭。

托尼在书中说,要打造终身收入,你需要建造一台自己的赚钱机器。首要动作,就是进行被很多人轻蔑地视为“老古董做法”的储蓄。

不过,托尼在“储蓄”前还加了两个字:自动储蓄。

每次领到工资收入你就往里面存钱——按照你设定好的固定比例。不管你设定的百分比是多少,你都必须一直坚持下去。

不管日子是好是坏,不管发生什么情况,你都要坚持从工资收入中提取固定比例的钱存进去。

为什么一定咬着牙坚持下去呢?因为这是复利法则的要求,哪怕你只中断了一次,复利法则都会重重地惩罚你。

这将是你通往财务自由的第一步。

在和诺贝尔经济学奖得主理查德·泰勒团队交流后,托尼更进一步,提出了一个“明天储蓄更多”的计划。

你如果现在觉得储蓄更多钱让你感觉很受伤、很痛苦的话,那就等到下一次涨工资时,储蓄更多。

比如增加10%或者5%,甚至只有3%(这个储蓄比例简直太低了,你甚至根本觉察不到有没有这一点钱的差别)。

别看每个月的储蓄金差个几百块一千块不算啥,几十年后,它对你的晚年生活的支持,将如同自行车与豪车之间的差别。

比如,假设你月收入10000元,储蓄比例定为3.5%和14%,结果会有什么不同呢?你自己看图吧:

![图片[2]-什么样的游戏能赚钱 不工作也能赚钱,这是我听过最靠谱的建议-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241205/a88dcc21d0c098ff2895cf266076f572_3.jpg?imageView2/0/format/webp/q/75)

最终相差近750万元!可见,储蓄比例的高低,直接决定了你在未来的生活质量。托尼在书中说:

成功投资的核心理念非常简单:

不断储蓄,直到储蓄的资本数量达到一个关键点,那你的投资收益就能产生足够多的收入,让你不用工作也能够保持你现在的生活方式,自由自在地生活。

那么多少钱才是那个“关键点”呢?

二、你的理财目标是什么?

对于理财,好多人缺乏清晰的目标和理性认识,这会直接导致没有动力行动。

假设我问你“实现财务自由要有多少钱”,你会怎么回答?

很可能有人直接狮子大开口:怎么也得10个“小目标”吧!

10个亿,绝大多数人一辈子也挣不到这么多钱。喊10个亿的时候很爽,但这个目标恐怕喊的人自己都不信,更不用说逐步实现了。

托尼就遇到过这样的年轻人,一张口就是“10亿美元是我的目标”。然后托尼就开始一条一条跟他掰扯:好,10亿美元,有了这么多钱,你想买点什么呢?

年轻人说想买一架私人飞机。

托尼帮他查了下,最豪华、能飞最远的的公务飞机,要6500万美元;买个二手的是5500万美元。

确实很贵,但要是换一种思路,改成租一架私人飞机呢?你就是可劲儿飞,一年飞200个小时,按时租价2500美元算,一年也才50万美元。

年轻人还想买个岛,托尼以同样的思路给他算了下,要享受10年岛主生活,只需要350万美元。

到最后,一一算下来,托尼发现:

不仅是他的基本需要,还有他最狂野的梦想,总成本不是10亿美元,不是5亿美元,也不是1亿美元,甚至不到5000万美元,它只需要1000万美元。

只需要1000万美元,小伙子就能按照他梦想的生活方式生活,而且不用工作。

1000万美元和他最初设想的10亿美元,完全是两个不同的宇宙。

也许你会抗议:说好了财务自由,却把“买”变成“租”,这不是耍流氓吗?

托尼却认为:

生活重要的不是钱,而是心情。真正的目标是拥有你想要的生活方式,而不是你想要的东西。你死了,你的这些东西都要被别人拿走。

很多时候,我们不需要一句口号式的财富梦想。

只有把梦想兑换成清晰具体的数字,我们才会郑重以待。

而只有郑重以待,曾经遥不可及的财务梦想才会潜入到我们的潜意识,才会在未来的某一天变成现实。

托尼说,实现财务自由也是有过程的,大致可以分为财务安全、财务独立和财务自由三个阶段:

财务安全:房贷、水电燃气等常规费用、饭钱、交通、保险费都能付清。

财务独立:财务安全之外,再加上衣服、娱乐、偶尔的放纵和奢侈一把的费用。

财务自由:每个人对财务自由的理解不同,或许你想买一条钓鱼船、一座滑雪公寓,或者定期捐赠。我的朴素版梦想是每个月都去深度旅游一次。

![图片[3]-什么样的游戏能赚钱 不工作也能赚钱,这是我听过最靠谱的建议-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241205/a88dcc21d0c098ff2895cf266076f572_4.jpg?imageView2/0/format/webp/q/75)

而实现每个阶段所需要的财富数值,他也给出了一套可行的测量办法。从中你可以清楚地知道,你的财务自由到底是多少钱。

明确就是力量。当你实际测算一下,就会发现所谓的财务自由并非那么遥不可及,有些人甚至已经在不知不觉间接近了这个标准。

存好钱,有了目标,接下来的难关就是如何让钱生钱了。

三、该怎么用理财原则让钱生钱?

说起这个,理过财的人很可能一把辛酸泪。

书单君曾经想冲进股市,赚它个翻倍。结果,在2015年的指数高点投了20万进去,最终只剩下10万出来。

如果我之前看过《钱》,恐怕就不会发生这样的悲剧。

托尼不建议你主动杀入股市,因为跟专业的人博弈,根本没什么胜算。“你与投资高手之间的较量,好比你和全球最好的扑克牌玩家在玩扑克牌游戏。”

那个人理财者有什么好出路吗?

托尼请教了一大堆顶级投资大师,他们不约而同地给出了一个策略:资产配置。

托尼给资产配置打了个形象的比喻,它就好比把钱放在三个不同的水桶里:

第一个水桶是安全/安心水桶:安全,但钱的增值很慢。国债、银行大额存单、人寿保险单等属于此类。

第二个水桶是风险/成长水桶:这就刺激多了,能让你更快实现财富自由,比如股市指数基金、房地产、商品期货等,但风险也更高。

而第三个水桶是梦想水桶。把你收入的固定比例的一小部分,拿出来,犒劳自己,比如买辆车、度个假或者添置些能让人心情愉悦的小玩意儿。这会让你的理财之路更有动力。

![图片[4]-什么样的游戏能赚钱 不工作也能赚钱,这是我听过最靠谱的建议-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241205/a88dcc21d0c098ff2895cf266076f572_5.jpg?imageView2/0/format/webp/q/75)

如何规划安全与风险水桶的比例,即使对顶尖的专业人士来说,也是个头疼的问题。

很多人以为,把钱分散到不同的理财产品就是分散了风险。比如一半的资金买债券,另一半买股票。

表面上各占50%,可它忽略了股票的风险是债券的3倍,实际上一半的股票承受了整个组合95%的风险。

2008年金融危机,股票、债券双杀,即便专业人士很多是也血亏。

![图片[5]-什么样的游戏能赚钱 不工作也能赚钱,这是我听过最靠谱的建议-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241205/a88dcc21d0c098ff2895cf266076f572_6.jpg?imageView2/0/format/webp/q/75)

真正的分散风险,远不止分散到各种品种之间,它必须能够适应各种不同的经济环境,比如通货膨胀、通货紧缩、经济增长高于预期、经济增长低于预期。

一个好的资产配置,应该有能力在不同经济环境下都有所表现。

也许你会说,这不现实吧?

其实完全可能,托尼在书中就给出了这样一份价值连城的资产配置组合。它在过去30年间的表现,简直只能用“老铁,666”来形容了:

1984—2013年,只有4年亏损,平均亏损比例1.9%,亏损最大的年份也没有超过3.93%。

最近十年,就有两次股市的暴跌,接近腰斩,但它继续安全前行,穿越这些风暴,仍然能够平均获得接近10%的年化收益率。

是不是很完美?这个资产配置组合,就是桥水基金创始人瑞·达利欧的“全天候投资策略”。在此就不啰嗦了,直接上图,《钱》里有更详细的文字说明。

![图片[6]-什么样的游戏能赚钱 不工作也能赚钱,这是我听过最靠谱的建议-侠客笔记](https://qiniu.uuwangluo.cn/mfxm/20241205/a88dcc21d0c098ff2895cf266076f572_7.jpg?imageView2/0/format/webp/q/75)

通过不断储蓄和合适的资产配置,你就有望能实现自己的财务梦想。

最后,托尼提醒我们,完成了资产配置,别忘记进行再平衡:

如果你赚钱了,还要定期平衡资产组合的比例,将它调整至初始状态。

如果不进行再平衡,错以为市场一直涨涨涨,那么你的收益最终还会还给市场,就像坐了一次过山车。

托尼·罗宾斯的这本《钱》厚达700多页,但它很好读,一个周末就能看完。不过,书里的精髓,却远非是这篇文章所能概括的了。

虽然里面有些内容并不适合中国国情,比如“怎样利用美国养老金”等等,但其阐发的投资理念却是通用的。

除了书单君分享的三点,还有如何利用多种方式加速财富积累、如何破解金融市场的9大谎言、如何把收益转化为源源不断的收入等,都给人很大启发。

我不敢说《钱》能让你立马暴富,但它将顶尖投资大师的智慧通俗化,给我们这些普通人搭起了一套可操作的理财知识框架。

作者托尼在书中写过这样一句话,书单君觉得特别打动人:

“你得到什么样的东西,都不会让你开心。可是你成为什么样的人,会让你非常开心或者非常伤心。”

同样,我们学习、钻研理财知识,并不是因为财迷,掉进了钱眼,而是加强掌控金钱的能力,会让我们变成理想中的那种人:

更加独立,有能力照顾家人及自己所爱的人,同时也能回报社会。

而且,我也希望成为这样的人:当我老了的时候,不是家庭的拖油瓶,而是能够自信地说一句:“我活着,我还有很多钱!”

这该有多酷!

你达到财务自由需要多少钱?书单君总结了一套计算理财目标的方法。长按识别下方二维码,后台回复“钱”即可自测。

————————— END —————————

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需168元,专属会员社群,免费资源无限下载,每周更新会员专属资源 点击查看详情

站 长 徽: JDXB1111111

本站收集的资源仅供内部学习研究软件设计思想和原理使用,学习研究后请自觉删除,请勿传播,因未及时删除所造成的任何后果责任自负。

如果用于其他用途,请购买正版支持作者,谢谢!若您认为「LPWK168.COM」发布的内容若侵犯到您的权益,请联系站长邮箱:1352181545@qq.com 进行删除处理。

本站资源大多存储在云盘,如发现链接失效,请联系我们,我们会第一时间更新。

暂无评论内容