简单介绍一下自己,从事金融综合服务行业15年+,任职过商业银行、小贷公司、担保公司车贷风控总监,4S店车行金融培训师,以下我专门来说说买车分期需要注意的事项:

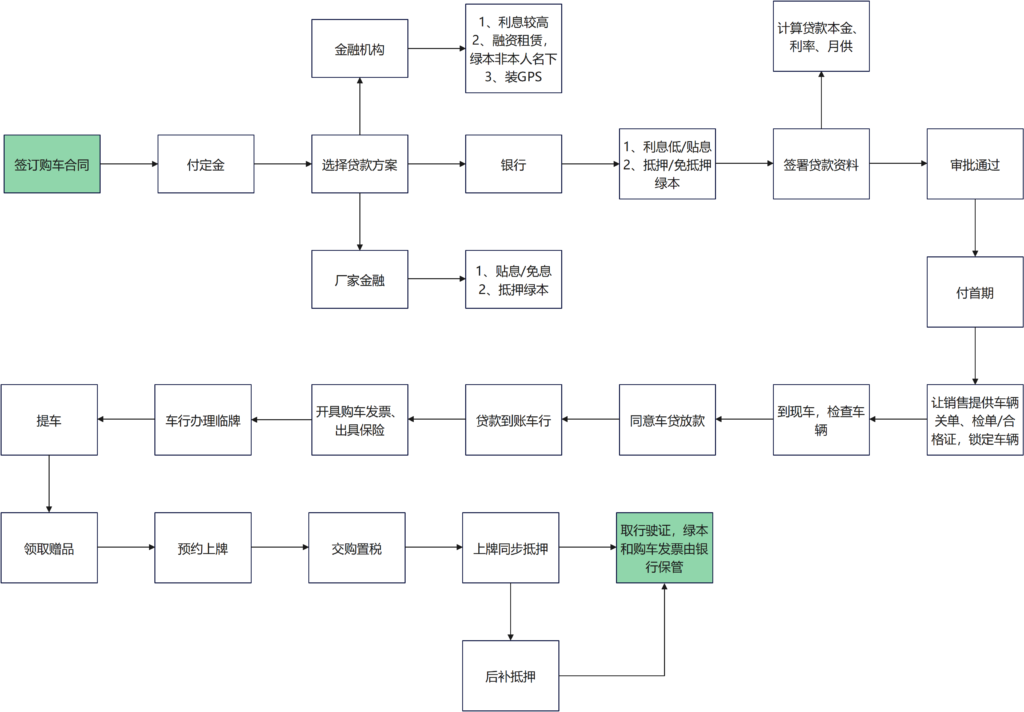

一、买车分期全流程

首先我们要先了解全局和流程,才能更清晰自己要如何走到终点,把握关键节点。

二、注意事项

1、【看车】如果有相熟销售最好到店前预约,不然到店后会认定为自来直客,想再找相熟销售或经理拿优惠就很难了。

2、【签订购车合同】裸车价=厂家指导价-店家优惠价,每个店家优惠不一样,不要以为4S店就是统一价格。在购车合同上注明发票价即裸车价,发票价是决定可贷金额和购置税金额。签订购车合同即付定金一般是3000-5000元,退车一般不退定金(不过也可以协商退!这个看销售人品)

3、【购置税】=发票价/11.3 ,不要相信销售说的一价全包。

4、【费用】上牌费一般是500元-1500元,按揭手续费一般是3000元/笔,中高端品牌按贷款额计算,一般不超贷款额3%

5、【保险】建议首年在店内买保险,新手不免磕碰,回店内报修由保险直赔付不用先垫资,筛选后建议参考险种:第三者责任险200万起、车辆损失险。

6、不需要装GPS,不需要交GPS流量费,不需要交出车费,要你交的销售都是想坑钱。

7、【车贷分期】买车可以选择一次性或分期付款,这时100%销售会叫你选择分期,因为银行对车行有返佣,羊毛出在羊身上,返佣就是你的利息一部分,所以这时候你要做对比,车行合作的金融机构一般有3-5家,优先考虑顺序是利息从低到高:银行、厂家金融、融资租赁金融机构。自身资质好,征信无逾期,有稳定收入来源,选择利息相对低的银行,资质稍微差点的考虑利息中间水平的厂家金融,有时候遇上活动,厂家金融会有贴息,即部分利息由厂家承担,往往能省下几大千元利息,一般销售也不会主动告诉你,你要主动咨询。资质差,征信逾期严重或无法显示稳定收入来源的,可能要申请第三方的融资租赁公司,利息偏高,而且有可能车辆绿本无法登记在你名下,而是登记证在租赁公司名下,你每月交租金,签署租赁协议,租赁期满后过户,这种方式比较极端,适合征信十分差的。

选择贷款方案时,注意清晰四项重要数据:本金、月供、年限、月利率。

【车贷分期计算万能公式】

总还款额=月供*期数

总利息=总还款额-本金

月利息=总利息/期数

月利率=月利息/本金

月利率在3-5厘为正常范围,超出范围就要考虑是不是被坑了。

【重点】车贷利息的计算方式是复利,意思是即使你每一期有还本金,利息也是按照你贷款总金额计算,车贷是复利即年利率,房贷经营贷用的是单利即年化利率。在横比利率的时候要区分年利率和年化利率。

8、【提还违约金】无论是银行、厂家金融还是金融机构,都会要求供款满多少期才免提还违约金,每间银行都不一样,同一间银行不同地方支行也可能不一样。在陶陶准车主群组有2位小伙伴就分享过自己在当地同一家银行的车贷合同对于违约金不同的比例(下图)

所以提醒大家在签署借款合同的时候可以其他不看,关于提前还款约定违约金比例一定要看清楚(下图),参考比例是2-3%。

还有一种情况是银行要求把剩余利息一次性存入结清后再冲销部分利息的,的确存在这种操作,这种情况提醒大家需要先到银行填写一份提还申请表(下图),把该冲销金额填上以免有异议。

本站收集的资源仅供内部学习研究软件设计思想和原理使用,学习研究后请自觉删除,请勿传播,因未及时删除所造成的任何后果责任自负。

如果用于其他用途,请购买正版支持作者,谢谢!若您认为「LPWK168.COM」发布的内容若侵犯到您的权益,请联系站长邮箱:1352181545@qq.com 进行删除处理。

本站资源大多存储在云盘,如发现链接失效,请联系我们,我们会第一时间更新。

暂无评论内容